Pre globálne akcie bol rok 2023 silný, pričom indické akcie patrili medzi najlepšie. Čína naopak investorov sklamala, výkonnosť čínskych akcií zaostala. Napriek nižším očakávaniam v porovnaní s rozvinutými trhmi, sklamali aj rozvíjajúce sa trhy. Ako to bude budúci rok?

Silný rok 2023 pre Indiu a globálne akcie

Tento rok bol rokom nesplnených predpovedí. Čína nedosiahla očakávané oživenie. Globálna ekonomika neskĺzla do recesie. Inflácia sa držala lepkavejšie a vyústila tak do prístupu „vyššie dlhšie“ ohľadne očakávaného obratu úrokových sadzieb. Banková kríza nebola ďaleko od naplnenia čiernych predpovedí, ale nakoniec sa ukázalo, že riziko je izolované medzi niekoľkými bankami so slabou kontrolou rizika. Game changerom technologických akcií a všeobecnejšieho sentimentu sa ukázala byť umelá inteligencia.

Fragmentácia svetových trhov poškodzuje Čínu

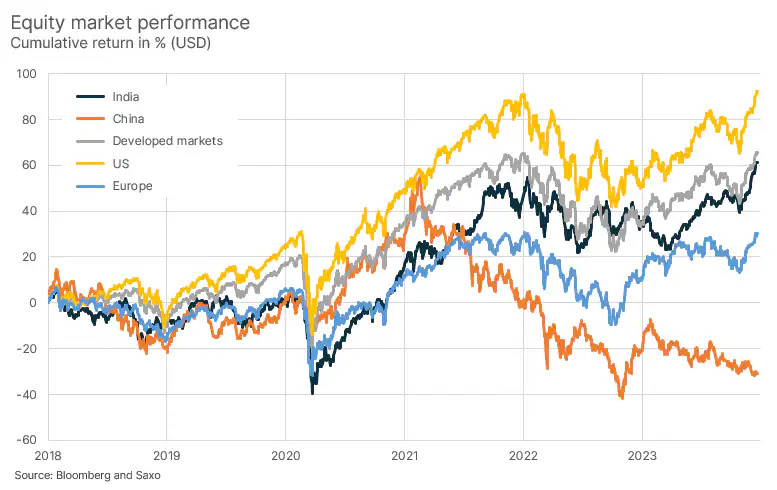

Fragmentácia je síce zlou správou pre Čínu, ale dobrou pre krajiny ako Mexiko, India, Vietnam, Indonézia, Južná Kórea a Japonsko. To vyústilo aj do skutočnosti, že indické akcie patrili tento rok medzi najvýkonnejšie a vzrástli až o 19,3% v dolárovom vyjadrení. Pre porovnanie, čínske akcie klesli o 12,8 %. Darilo sa aj rozvinutým trhom, ktoré poskočili medziročne o 23,1 %, keď americké akcie posilnili o 26,5 % a európske akcie o 18,7 %. „Väčšinu tohto nárastu však spôsobil rastúci pomer P/E, keďže rast ziskov bol nepatrný. To znamená, že v roku 2024 musia spoločnosti ukázať rast ziskov, aby ospravedlnili svoju trhovú hodnotu,“ upozorňuje akciový stratég Saxo Bank Peter Garnry.

Budúci rast Indie bude drahý

Čo sa týka Indie, očakáva sa, že jej hospodársky rast v dohľadnej budúcnosti predbehne Čínu a pribudnú spoločnosti, ktoré budú nasledovať príklad Apple, ktorý v tejto krajine rozbieha výrobu. „Indiu čakajú navyše v apríli voľby, čo by sa mohlo pozitívne prejaviť na trhovom sentimente a raste, pretože nová vláda pravdepodobne prinesie nové rastové iniciatívy. Budúci rast Indie však nebude lacný,“ hovorí odborník Saxo Bank.

Dividendový výnos, ktorý je východiskovým bodom pre stanovenie očakávaní dlhodobej návratnosti akcií, je v Indii veľmi nízky v Indii. Čo sa týka spätných odkupov akcií, od začiatku roku 2015 indické spoločnosti vydali viac kmeňových akcií ako ich znížili prostredníctvom spätného odkúpenia. “To nemusí byť nevyhnutne zlé, ak sa emitovaný akciový kapitál použije na akceleráciu rastu. V prípade akcií rozvinutých krajín to investorom prinieslo v priemere 1,5 % anualizovaný výnos zo spätného odkúpenia,“ dodáva P. Garnry. Podľa neho v neposlednom rade sa od indických akcií neočakáva významný rast reálnych ziskov vyjadrených v USD, keďže indické verejne kótované spoločnosti zvýšili zisky v dolárovom vyjadrení len o približne 4,7 % ročne. Ak od toho odpočítame očakávanú 10-ročnú mieru inflácie v USA vo výške 2,4 % p.a., potom reálny rast zisku vyjadrený v USD dosiahne len 2,3 % ročne. Pričom rast reálneho HDP Indie dosahuje približne 6,9 %. Ako je to možné? Indická rupia klesá (v priemere o 3,5 % ročne) a nízka je aj transmisia medzi rastom HDP a rastom ziskov.

Čína je v roku 2024 veľkou neznámou

Pre mnohých globálnych investorov sa stáva Čína čoraz ťažšie investovateľnou, najmä kvôli obchodným treniciam medzi USA a Čínou, vojne na Ukrajine, zvýšeným reguláciám, kapitálovým kontrolám, klesajúcej populácii a v poslednom čase zjavne nefunkčnému ekonomickému modelu. „Čínske akcie zabezpečili investorom v období od 1. januára 2018 doteraz kumulatívny výnos -31 % v dolárovom vyjadrení v porovnaní so 66 % nárastom v prípade globálnych akcií a 92 % v prípade amerických akcií,“ porovnáva Peter Garnry výkonnosť.

Nepomáhajú podľa neho ani nové stimuly. „Je otázne, ako stimulovať hospodárstvo, ktoré je poháňané exportom, pričom kvôli fragmentácii stráca podiel na trhu v prospech iných krajín. Stimuly nemožno smerovať do nehnuteľností, pretože v tomto bode ide o neproduktívne využitie kapitálu. Pre Čínu tak v roku 2024 neexistujú jednoduché riešenia,“ vysvetľuje expert Saxo Bank.

Očakávania návratnosti nie sú láskavé k rozvíjajúcim sa trhom

Rozvíjajúce sa trhy sú pre investorov sklamaním už viac ako desaťročie a pri silných amerických výnosoch ich globálni investori čoraz viac ignorujú. Hlavnou otázkou pre rok 2024 preto bude, či sa rozvíjajúce trhy konečne dokážu vrátiť na správnu cestu.

Vo veľmi krátkodobom horizonte je nadvýkonnosť akciového trhu rozvíjajúcich sa krajín priamo spojená s oživením čínskych akcií. Ak nepríde, aj akcie rozvíjajúcich sa krajín budú opäť slabšie. Z dlhodobého hľadiska (horizont 10 rokov) akcie rozvíjajúcich sa krajín nevyzerajú tak atraktívne ako akcie rozvinutých trhov, a to z dôvodu spotreby kapitálu a nízkeho prenosu rastu HDP do rastu ziskov.

Rast reálnych ziskov na rozvíjajúcich trhoch bol však v dolárovom vyjadrení ešte väčším sklamaním a to kvôli Číne. „Vzhľadom na to, že očakávame, že USD bude počas nasledujúcich 10 rokov oslabovať a komodity budú naďalej rásť, rast reálnych ziskov vyjadrených v USD môže byť vyšší ako za posledných 8 rokov, a to cca. 1,6 % na ročnej báze,“ dodáva akciový stratég Saxo Bank.