V septembri sa inflácia v eurozóne vyšplhala na 13-ročné maximum a dosiahla 3,4% (medziročný nárast). „Na vine“ boli najmä ceny energií, ktoré poskočili o 17,4%. Cenová hladina bez započítania potravín a pohonných hmôt sa zdvihla medziročne na 1,9%.

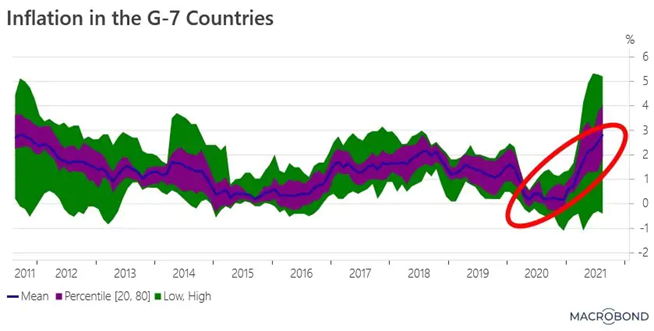

V USA ekonómovia očakávajú, že index spotrebiteľských cien (CPI) vyskočí v septembri medziročne na 4,2%, v krajinách G-7 odhadujú 2,84%. V porovnaní s pred pandemickým priemerom 0,94% (z marca 2020) je to vysoko. V troch krajinách (Spojené štáty, Nemecko a Kanada) je CPI medziročne vyšší ako 4% a iba v Japonsku zostáva nízky. Aj keď sa ceny ropy v roku 2011 pohybovali okolo 100 dolárov, priemerná inflácia bola nižšia. Vrchol dosahovala na úrovni 2,82%.

Christopher Dembik zo Saxo Bank očakáva, že inflácia zostane dlhší čas vyššia, čo je v rozpore s názormi Federálnej rezervnej banky a Európskej centrálnej banky, ktoré hovoria, že inflácia je „len“ prechodná. Stále viac dôkazov naznačuje, že inflácia môže mať dlhšie trvanie. Nemá to však veľa spoločného s fiškálnou dominanciou a inflačnými očakávaniami. Inflácia stojí teraz na štyroch pilieroch:

1) Úzke miesta v dodávateľskom reťazci ako bič: Obvykle je to cyklické, ale tentokrát sa môžu stať systémovými. Pri spätnom pohľade sa javia očakávania ohľadne trvania pandémie ako príliš optimistické. Otázniky ohľadne účinnosti očkovacích látok vzhľadom na nové rizikovejšie varianty a tiež pomalé očkovanie v mnohých častiach sveta, najmä v Číne, by mohli oddialiť nielen oživenie, ale aj „opravu“ dodávateľského reťazca.

2 ) „Radikálne“ ľavicové politiky môžu vytvoriť podmienky pre nútený rast miezd. Už sa to deje napríklad v USA a je to štrukturálne. Tento trend sa môže šíriť do ostatných krajín.

3) ESG a zelená inflácia (environmental, social and governance): V rámci tejto agendy sa uvažuje o zvýšení uhlíkovej dane v EÚ na Є200 za tonu do roku 2030 oproti súčasným Є60. Je to správna cena, ktorá podnieti inovácie v oblasti klímy a technický pokrok a zníži emisie CO2. Na druhej strane to bude tlačiť na infláciu.

4 ) Nedostatočné investície do energetickej infraštruktúry, najmä do fosílnych palív: Ak k tomu pridáme rekordný dopyt a zásobovanie sa Číny „za každú cenu“, krátkodobé uvoľnenie cien je nepravdepodobné. Ak by k tomu v niektorých európskych krajinách udrela tuhá zima, mohlo by dôjsť aj k výpadkom elektriny.

Na základe týchto faktorov Saxo Bank očakáva, že vstupujeme do nového makroekonomického režimu poznačeného volatilnou a vyššou infláciou a nižšou ekonomickou aktivitou. Nie je to stagflácia v striktnom slova zmysle, ale vyzerá to veľmi podobne.