Súčasný názor na čínsku ekonomiku sa zdá byť kritický, pričom mnohí tvrdia, že jej ekonomický model nefunguje a vláda nedostatočne stimuluje ekonomický rast. Avšak súvahy čínskych bánk nám ponúkajú iný pohľad, keďže ukazujú, že celkový rast úverov dosahuje najvyššiu úroveň od Q1 2012. Toto naznačuje, že čínsky ekonomický model rastie na dvojnásobok.

Úverová expanzia je potenciálne najväčšia od roku 2011

Ekonomický model, ktorý dostal Čínu do pozície veľmoci, narazil na problémy už pred 12 rokmi. Nedávne spomalenie hospodárstva preto možno len čiastočne vysvetliť infláciou vo vyspelom svete, ktorá spôsobuje pokles dopytu po tovaroch z doterajšej továrne sveta.

Čínsky ekonomický model je výrazne závislý na neustálych investíciách a úveroch. Mnohí poukazujú na to, že rast úverov sa spomalil, ale tento pohľad sa zameriava len na objem financovania domácich nefinančných spoločností a domácností. Keďže čínsky bankový systém je predĺženou rukou vlády, väčší význam dáva pozrieť sa na súhrnnú súvahu kľúčových čínskych bánk. „Rast súvahy čínskych bánk dosiahol v 1. štvrťroku 2023 medziročné tempo 14,5 %, čo je najvyšší rast od 1. štvrťroka 2012. Znamená to rýchlu expanziu, čiže pravý opak prevládajúcich názorov o Číne,“ hovorí akciový stratég Saxo Bank Peter Garnry. Čo sa teda v Číne deje?

Nadmerné investície do neproduktívnych aktív, demografický protivietor a politické rozhodnutia

Michael Pettis, expert na Čínu pre Wall Street Journal načrtol, že čínsky boom, ktorý trval 40 rokov, skončil. Svoje úvahy začína tým, že rozpad čínskeho ekonomického modelu nie je novinkou a nemôže za to nedávna pandémia, ktorá ho pravdepodobne len urýchlila. Podľa neho nastal skutočný zlom pred 10-15 rokmi. Je to ekonomický model, ktorý využívalo Japonsko a Sovietsky zväz po druhej svetovej vojne, kedy bol vysoký rast HDP založený na nadmerných investíciách (meraných podielom na HDP).

V Číne dosahuje podiel investícií na HDP 44 %, čo je historický precedens. Podľa Pettisa to funguje dobre za určitých podmienok, pričom jednou z nich je, že sú k dispozícii početné produktívne aktíva na rozšírenie. V Číne to tak bolo v rokoch 1980-2011.

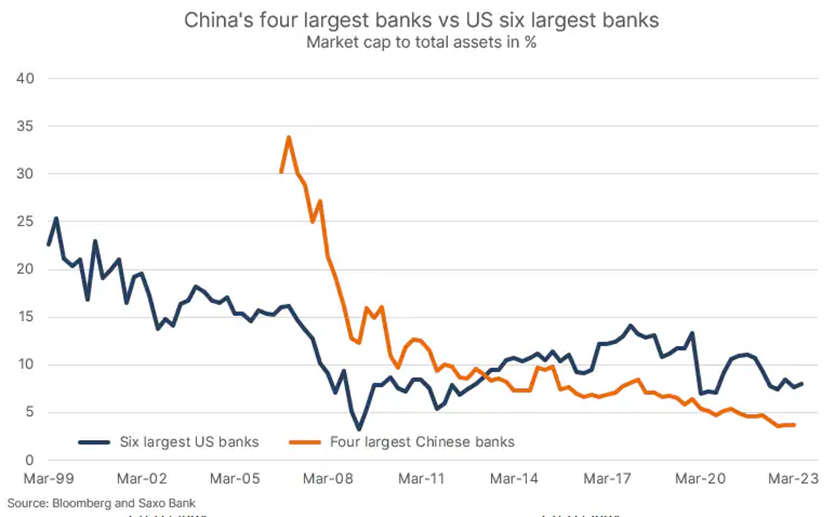

Na základe porovnania indexov MSCI China a MSCI USA Pettis dospel k tomu, že ekonomický model Číny dosiahol svoj vrchol v roku 2007. Podľa indikátora rastu bankových súvah vychádza tento zlom na 2. štvrťrok 2011. Po roku 2011 začala trhová hodnota čínskych bánk rásť oveľa pomalšie ako ich súvaha, čo naznačovalo, že najväčšie čínske banky boli viac motivované požičiavať miestnym vládam a štátnym podnikom napriek nižšej úverovej kvalite.

„Keďže Číne dochádzali produktívne aktíva, do ktorých sa dalo reinvestovať, tvrdé rozpočtové obmedzenia v súkromnom sektore znamenali, že súkromný úverový impulz zoslabol, pretože súkromný sektor si nemohol dovoliť investovať do nevýrobných aktív donekonečna bez rizika bankrotu,“ vysvetlil akciový stratég Saxo Bank P. Garnry. V dôsledku toho rast súvah bánk od roku 2011 rapídne klesol na dno okolo polovice roka 2018.

V rokoch pred pandémiou sa rast bankových súvah zrýchľoval, zatiaľ čo ich trhová hodnota nie, čo naznačovalo nútené poskytovanie úverov. Investori si však uvedomili obmedzenú trhovú hodnotu týchto dodatočných úverov. Pri bežnom úverovom cykle to však nie je bežné správanie, pretože trhová hodnota bánk by mala s vyšším rastom úverov rásť. „Celková trhová hodnota v pomere k celkovým aktívam štyroch najväčších čínskych bánk v dôsledku toho klesla v 1. štvrťroku 2023 iba na 3,5 %, pričom v 1. štvrťroku 2011 bola ešte na úrovni 12,5 %. Na vrchole v 4. štvrťroku 2006 dosahovala 34 %,“ hovorí P. Garnry. Toto meranie podľa neho poukázalo na podkapitalizáciu čínskeho bankového systému a potrebu reštrukturalizácie celkového finančného systému. To znamenalo potrebu podporiť banky vládnym kapitálom, ktorý amortizuje nadmerné investície v priebehu niekoľkých desaťročí. „Toto je z hľadiska trhového hospodárstva zlá voľba, ale politicky to mohlo byť najrozumnejšie riešenie,“ dodáva expert Saxo Bank.

Okrem krátkodobých úvah o ekonomickom raste, dlhu, ekonomických modeloch, Čína čelí aj dlhodobým problémom vyplývajúcim zo zlej demografickej situácie. „To bude samo osebe spôsobovať náročnú dynamiku, ale so zápornou čistou imigráciou, ktorá znemožňuje kompenzovať domácu demografiu, bude potrebné prijať tvrdé politické rozhodnutia,“ varuje Garnry.

Michael Pettis už v apríli 2022 opísal 5 politických možností, ktoré má Čína. Podľa neho môže Čína zostať na svojej súčasnej ceste a nechať veľké množstvo neproduktívnych investícií naďalej zvyšovať dlhové zaťaženie krajiny na neurčito. Alebo môže znížiť veľké množstvo neproduktívnych investícií, na ktoré sa spolieha pri riadení rastu, a nahradiť ich produktívnymi investíciami do nových technológií, či rastúcim obchodným prebytkom. No a poslednou možnosťou je, že ich vôbec nenahradí, ale v takom prípade by sa jej rast nevyhnutne prudko spomalil.

Toto je mimochodom rovnakých päť ciest, pred ktorými stojí každá krajina, ktorá fungovala podľa modelu vysokých úspor a vysokých investícií. Každá z týchto ciest vytvára svoje vlastné systémové ťažkosti a každá, okrem prvej, znamená podstatné zmeny v ekonomických inštitúciách, ktoré nevyhnutne musia byť spojené aj s podstatnými zmenami v politických inštitúciách. To môže byť dôvod, prečo si nakoniec každá krajina, ktorá sa rozhodla pre zmenu, vybrala poslednú z týchto piatich možností.

„Ak je náš predpoklad toho, čo sa deje v Číne správny, potom si Čína zvolila prvú cestu v krátkodobom pokuse udržať HDP nad vodou v rámci starého ekonomického modelu. Krajina ale zároveň presadzuje aj druhú cestu, nakoľko sa snaží stať sa technologicky nezávislou od USA a Európy, hoci rôzne obchodné obmedzenia zo strany USA robia túto cestu náročnejšou a potenciálne dlhšou, než sa predpokladalo pred prezidentským úradom Donalda Trumpa. Tretia a piata cesta sú nezlučiteľné s hodnotami čínskej vlády. Štvrtá cesta je jednou z možností, ale fragmentácia svetových trhov a vysoká inflácia v západnom svete urobili túto cestu náročnejšou. Čína pritom upiera zrak smerom k BRICS. Suma sumárum, politické rozhodnutia Číny v nasledujúcich rokoch budú ťažké a investori by mali venovať veľkú pozornosť tomu, čo sa deje v druhej najväčšej ekonomike sveta, nakoľko to ovplyvňuje všetko v globálnom meradle,“ radí odborník Saxo Bank.