V posledných dňoch sa na titulky opäť dostáva problémový čínsky trh s nehnuteľnosťami. Zadlžený realitný gigant Evergrande, ktorý vlastní viac ako 1300 projektov vo viac ako 280 čínskych mestách, tento týždeň požiadal o ochranu pred veriteľmi v USA.

Ďalšia realitná skupina Country Garden, ktorá bola predtým považovaná za jedného z finančne najzdravších developerov v Číne, sa 6. augusta omeškala s dvomi platbami úrokov vo výške 22,5 milióna dolárov. Spoločnosť tiež varovala, že za prvý polrok 2023 môže vykázať stratu až 55 miliárd juanov (7,5 miliardy dolárov). To všetko vyvoláva obavy z ďalšieho šírenia realitnej nákazy.

Treba si uvedomiť, že realitný sektor v Číne je obrovský segment, ktorý má vplyv na mnoho ďalších odvetví. Odhaduje sa, že trh s nehnuteľnosťami tvori približne štvrtinu HDP Číny. Navyše, viac ako dve tretiny bohatstva domácností sú viazané na nehnuteľnosti.

Ako to celé začalo?

Ako uvádza Washington Post, miestne samosprávy v Číne čelia politickému tlaku Pekingu, aby splnili ciele hospodárskeho rastu. Keďže stavebné projekty sú dôležitou hnacou silou ekonomického rastu, samosprávy sú silne motivované, aby podporovali rozvoj bývania, najmä v menších mestách. Využívajú tak svoju politickú moc na umelé zvýšenie dopytu po bytovej výstavbe a mobilizujú vidiecke domácnosti, aby sa vzdali svojich usadlostí a presťahovali sa do nových výškových bytových komplexov. Táto takzvaná „revitalizácia vidieka “ je oficiálnou politikou centrálnej vlády na čele s prezidentom Si Ťin-pchingom.

Tento model spôsobil, že nielen realitné spoločnosti, ale aj miestne samosprávy a domácnosti sú silno zadlžené. Výsledkom je aj nadmerná ponuka bývania, čo sa odráža vo vysokých mierach neobsadenosti a v tzv. „mestách duchov“. Inak povedané, čínsky trh s nehnuteľnosťami sa nebezpečne prehrial.

Vláda na to všetko reagovala v roku 2020, keď developerom stanovila obmedzenia na požičiavanie peňazí. Išlo o tzv. 3 červené čiary, a to stanovenie limitov na pomer pasív k aktívam, pomer čistého dlhu k vlastnému imaniu a pomer hotovosti ku krátkodobým úverom. Firmám ako Evergrande, ktoré neuspeli v uvedených metrikách, bolo zakázané čerpať ďalšie úvery. To vyvolalo krízu likvidity a neschopnosť splácať svoje záväzky.

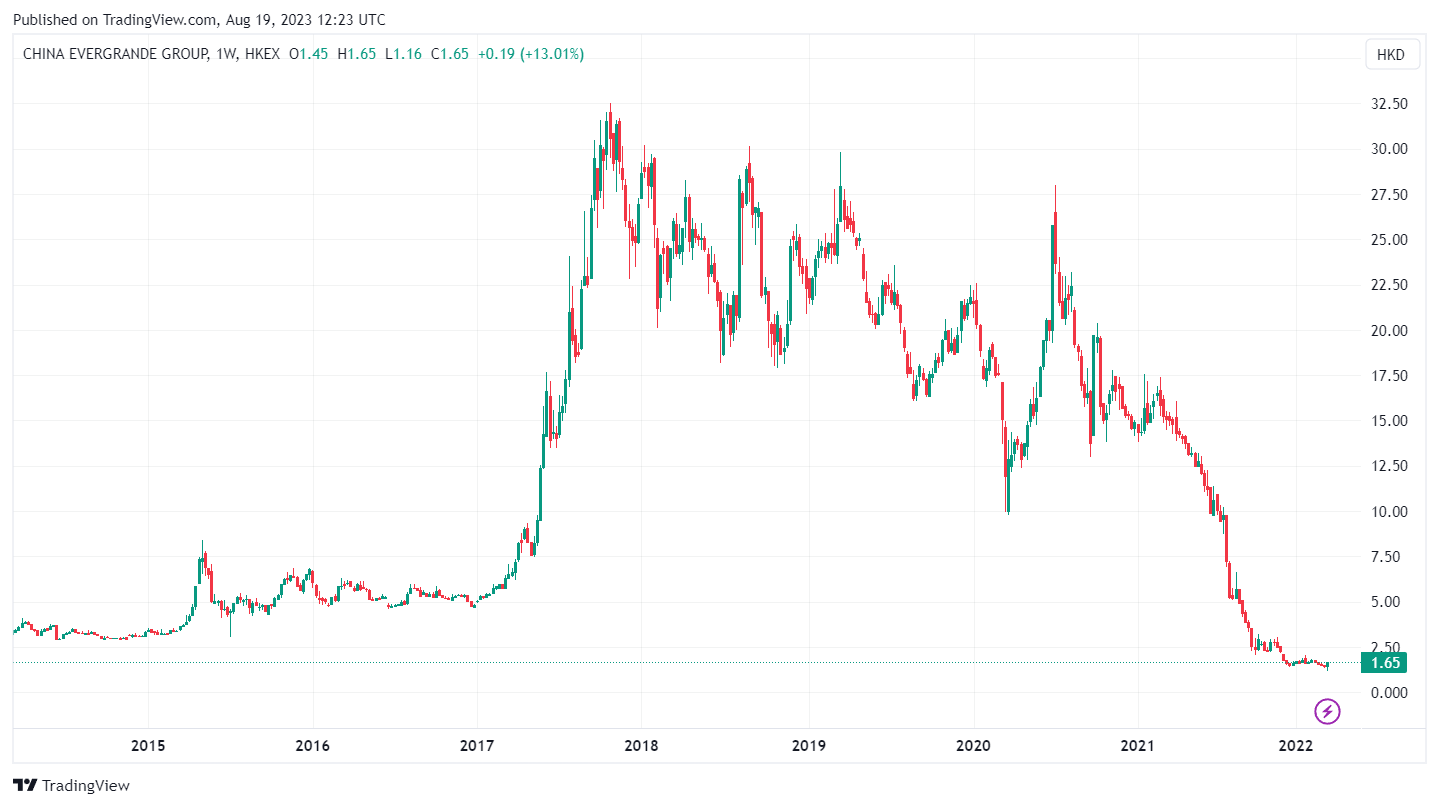

V decembri 2021 zažili finančné trhy šok, keď spoločnosť Evergrande nedokázala vyplatiť úroky medzinárodným investorom a agentúra Fitch ju označila za platobne neschopnú. Tieto udalosti ovplyvnili aj obchodovanie na burze a akcie Evergrande sa prepadli o viac ako 90 %.

Graf: Vývoj akcií Evergrande Group

Developerské skupiny zbierajú masy peňazí od existujúcich zákazníkov za nehnuteľnosti, ktoré ešte neboli postavené, a potom tieto peniaze použijú na financovanie výstavby. To je v poriadku, avšak za predpokladu, že dôvera je vysoká a všetky ozubené kolesá sa otáčajú. Pokiaľ ale investori v developerských spoločnostiach stratia dôveru v to, ako manažujú dlh, alebo sa ekonomické prostredie zhorší, model sa začne dostávať do problémov. A presne to sa v posledných rokoch deje v Číne.

Ceny nehnuteľností klesajú

Kým z vládnych údajov vyplýva, že čínsky realitný trh je dnes napriek určitým problémom odolný, dáta súkromných spoločností bijú na poplach. Podľa nich ceny existujúcich domov klesajú najmenej o 15 % v popredných štvrtiach veľkých metropolitných oblastí, ako sú Šanghaj a Shenzhen.

Rovnaký vývoj je aj vo viac ako polovici čínskych miest na druhej a tretej úrovni. Existujúce domy v blízkosti sídla spoločnosti Alibaba Group v Hangzhou klesli podľa miestnych realitných agentov približne o 25 % z maxima z konca roku 2021.

Vládne údaje ale ukazujú, že ceny nových domov klesli len o 2,4 % zo svojho maxima v auguste 2021, zatiaľ čo ceny existujúcich domov klesli o 6 %. Ekonómovia tvrdia, že oficiálne indexy cien domov v Číne pravdepodobne podceňujú hĺbku poklesu, čiastočne kvôli dlhodobým metodológiám. Väčšina analytikov očakáva, že v najbližších mesiacoch príde ďalší pokles cien domov a predaja.

Analytici z JPMorgan uvádzajú, že čínsky trh s rezidenčnými nehnuteľnosťami by tento rok mohol zaznamenať prudší pokles, než sa očakávalo. Investičná banka očakáva, že hodnota predaja nových domov tento rok klesne o 10 percent v porovnaní s predošlým odhadom poklesu o 4 percentá.

Čo na to Peking?

Vláda v Pekingu si uvedomuje problémy a prijíma opatrenia, ktorými sa snaží túto realitnú katastrofu odvrátiť. Minulý mesiac sa najvyšší čínski lídri na stretnutí politbyra zaviazali, že v politike v oblasti nehnuteľností podniknú zmeny. Regulátor tiež naliehal na podporu sektora, ako sú nižšie sadzby hypoték na bývanie či nižšie pomery zálohových platieb pre tých, ktorí kupujú svoje prvé bývanie.

„Peking už urobil niekoľko vecí na zmiernenie napätia v sektore nehnuteľností, ale bolo to príliš pomalé a príliš málo,“ komentoval situáciu Lu Ting, hlavný čínsky ekonóm Nomura Holdings Inc.

Politbyro minulý mesiac uviedlo, že je potrebné účinne predchádzať a riešiť riziká miestnych dlhov a zároveň prijať plány na zníženie dlhu. Za „nevyhnutné“ považuje aj posilnenie finančného dohľadu a postupnú reformu vysokorizikových malých a stredných finančných inštitúcií.

Vplyv na globálnu ekonomiku

Pokiaľ ide o globálny vplyv, treba pripomenúť, že čínska politika „uzavretých“ kapitálových tokov obmedzuje pohyb peňazí nielen do krajiny, ale aj z krajiny. To do značnej miery izoluje čínsky finančný trh od medzinárodného trhu. Znamená to, že na rozdiel od realitnej krízy v USA z roku 2007 by nemal priamo ovplyvniť globálnu ekonomiku.

Okrem toho má Peking v porovnaní so Západom k dispozícii nástroje, ktorými dokáže odvrátiť finančnú krízu. Ďalším rozdielom oproti západným krajinám je, že veľké banky sú vo vlastníctve štátu a vláda ich jednoducho nenechá skrachovať.

Na druhej strane, krajiny, ktoré obchodujú s Čínou, môžu zaznamenať pokles dopytu zo strany čínskych spotrebiteľov. Čínska ekonomika tvorí takmer jednu pätinu globálneho HDP, čiže následné ekonomické spomalenie, ktoré by prehlbujúca sa kríza na realitnom trhu vyvolala, môže ohroziť aj svetový rast. Už dávno sa hovorí, že keď si Čína kýchne, zvyšok sveta dostane chrípku. Je to predsa druhá najväčšia ekonomika sveta a dôležitý globálny importér, takže keď sa čínske hospodárstvo dostane do problémov, mal by spozornieť celý svet.