Do slovníka ekonómov sa čoraz viac dostáva výraz tapering. Aj s ohľadom na včerajšiu tlačovú konferenciu amerického Fedu ide o kľúčovú udalosť. Je preto treba vysvetliť, čo tapering znamená a aký dopad môže mať na investorov.

Čo je tapering?

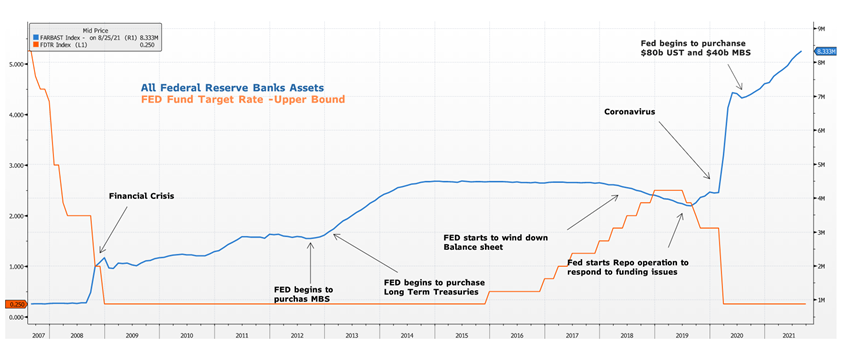

Zjednodušene povedané, tapering je spomaľovaním tempa kvantitatívneho uvoľňovania. Centrálne banky využívajú kvantitatívne uvoľňovanie (tlačenie peňazí), keď ekonomika aj napriek nulovým sadzbám ešte stále potrebuje podporu. Po prepuknutí pandémie v marci 2020 tak napríklad Fed znížil svoje sadzby na nulu a od júla tohto roku pridal ešte aj kvantitatívne uvoľňovanie – výkup amerických pokladničných poukážok v hodnote 80 miliárd mesačne a cenných papierov podložených hypotékami v objeme 40 miliárd dolárov mesačne.

Prečo chce Fed tapering zaviesť?

Ekonomika už nepotrebuje tak masívne stimuly. Americké HDP tento rok podľa očakávaní vzrastie o šesť percent. Na budúci rok by to mali byť ďalšie štyri percentá. Rastie zároveň aj inflácia a nafukuje sa bublina na finančnom trhu. Úvaha o ukončovaní kvantitatívneho uvoľňovania je tak namieste. Kvantitatívne uvoľňovanie predstavuje pre ekonomiku riziko prehrievania.

Prečo sa báť?

Strach investorov z taperingu sa vzťahuje na epizódu z roku 2013. Fed začal vtedy pod vedením vtedajšieho šéfa Bena Bernankeho v marci toho roku pripravovať trh na pokles výkupu dlhopisov. Výnosy vládnych dlhopisov však vyskočili na tri percentá. Udialo sa to aj napriek ubezpečeniam vedenia Fedu, že tapering bude postupný a nebude po ňom nasledovať zvyšovanie sadzieb.

Dôsledkom rastu sadzieb bol odlev kapitálu a znehodnotenie mien rozvíjajúcich sa trhov, ako Brazília, India, Turecko a Južná Afrika.

FED potom začal aj napriek tomu v decembri 2013 s taperingom o desať miliárd dolárov mesačne. Z úrovne 85 miliárd sa dostal na nulu v októbri 2014. Po vedením Janet Yellenovej Fed ešte v ten istý rok redukoval svoju bilanciu, teda začal so zbavovaním sa nakúpených aktív.

Môže tapering vyvolať podobný šok ako v roku 2013?

Powell sa poučený minulosťou snaží oddeliť tému taperingu od zvyšovania sadzieb. Treba zdôrazniť aj to, že tapering ešte neznamená zbavovanie sa vykúpených aktív. Ich nákup bude ďalej pokračovať, len pomalším tempom. Podpora pre ekonomiku tak zostane prítomná. Tapering by preto nemal zatriasť dlhopisovým trhom.

Áno, platí, že ide o jasný signál centrálnej banky. Podľa nášho názoru však nepríjemná situácia ako v roku 2013 nehrozí. Aj samotný rast sadzieb je štandardným ekonomickým javom, ktorý je prejavom zlepšovania ekonomických fundamentov.

Skutočnou hrozbou bude až redukcia bilancie Fedu

Ak dôjde k redukcii bilancie centrálnej banky, bude to znamenať zvýšenú ponuku cenných papierov na trhu pri nezmenenom dopyt. Dôsledkom môže byť rast výnosov dlhopisov a zhoršenie dostupnosti úverov. Od čias finančnej krízy sa Fed rozhodol pre tento krok len v čase od októbra 2017 do septembra 2019 a neskončilo to dobre.

Podobná situácia v septembri roku 2019 spôsobila nárast dlhopisových výnosov prudko nahor. Fed bol nútený rýchlo hasiť požiar repo operáciami a v októbri opäť zaviedol kvantitatívne uvoľňovanie v objeme 60 miliárd mesačne. Pokračoval s tým, až do druhej polovice minulého roka, keď pre Covid-19 podporu ekonomiky ešte viac zintenzívnil.

Althea Spinozzi, dlhopisová analytička Saxo Bank