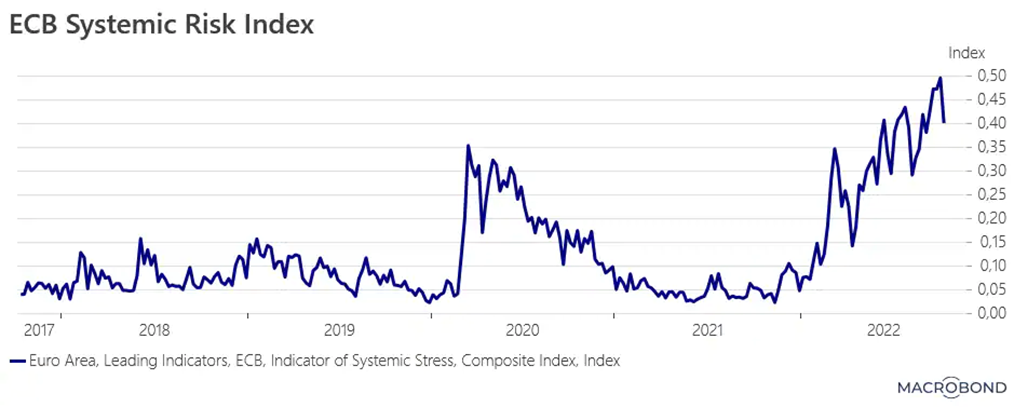

Úroveň stresu na trhoch eurozóny zostáva naďalej na zvýšenej úrovni. Potvrdzuje to index systémového rizika Európskej centrálnej banky (ECB Systematic Risk Index), ktorý vytvorili Hollo, Kremer a Lo Duca v roku 2012, uprostred dlhovej krízy v eurozóne, a ktorý slúži na mapovanie napätia na trhu.

Dobrou správou je, že jeho hodnota je momentálne v poklese, čo naznačuje, že centrálne banky získavajú späť kontrolu nad dlhopisovým trhom, kde bolo za posledné týždne napätie najvyššie.

Index systémového rizika ECB je založený na pätnástich ukazovateľoch finančného stresu, vrátane výmenných kurzov alebo spreadov. Pred Covidom sa úroveň medzi 0,25 a 0,30 označovala za nebezpečnú oblasť pre eurozónu, ktorá by mohla prinútiť ECB prijať holubičí postoj alebo vstúpiť na trh, či už verbálnou komunikáciou, alebo nákupom dlhopisov. Veci sa však zmenili. „Ukazovateľ dosiahol vrchol na úrovni 0,50 začiatkom októbra a to bez akéhokoľvek zásahu zo strany centrálnej banky. Je tu však aj dobrá správa: index mierne klesá. Stále je vysoko (na hodnote 0,40), ale pokles naznačuje, že dysfunkcia trhu s dlhopismi, ktorá nabrala na sile po „rozpade“ trhu s dlhopismi Spojeného kráľovstva po oznámení nákladného „minirozpočtu“, sa postupne vytráca,“ hovorí Christopher Dembik, makroekonomický analytik Saxo Bank.

Súčasný vývoj indexu naznačuje, že centrálne banky majú momentálne situáciu opäť v rukách. Podľa Dembika však nie je jasné, ako dlho to bude trvať. „Z krátkodobého hľadiska to znamená, že ECB má na svojom najbližšom zasadnutí veľký manévrovací priestor pre zvýšenie úrokových sadzieb. Očakávame, že Rada guvernérov bude musieť vyslať nový jastrabí signál, čiže zvýši úrokovú sadzbu o 50 bázických bodov,“ očakáva analytik Saxo Bank. Dôvodom je, že inflácia v eurozóne naďalej rastie a stále má široký zásah od výrobného sektora až po sektor služieb. „ECB by mohla v krátkodobom horizonte akceptovať vyššie riziko finančnej fragmentácie v eurozóne, aby mohla dlhodobo bojovať proti inflácii, prinajmenšom do príchodu oficiálnej recesie. Tá nastane pravdepodobne v prvom štvrťroku 2023,“ dodáva Ch. Dembik. To by znamenalo, že ECB má do februára 2023 vrátiť reálne úrokové sadzby dostatočne vysoko na to, aby inflácia konečne ustúpila. Vo svete centrálnych bankárov je to šanca konať, pričom táto príležitosť tu bude podľa odborníka Saxo Bank len krátko.