Na základe mojich 11 ročných skúseností na akciovom trhu si dovolím povedať, že väčšina investorov často nedotiahne svoje úvahy a prognózy do dôsledkov. Štatistiku väčšinou používajú pochybným spôsobom.

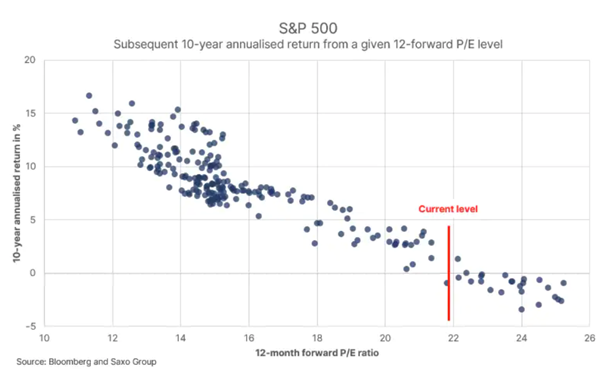

Nedávno napríklad prebehol médiami graf, ktorý znázorňuje súčasnú úroveň 12 mesačného forwardu P/E na hodnote 22, čo podľa nich znamená, že akcie už na ďalších desať rokov vyčerpali svoj rastový potenciál. Analytici sa odvolávajú na údaje zozbierané od roku 1992.

Ide však len o zjednodušenie. Tieto údaje nehovoria o presných hodnotách, ale len o rozptyle medzi hodnotami a to dokonca od mínus dvoch až piatich percent. Ide o zneužitie štatistiky.

Ďalší faktor, ktorý treba vziať do úvahy sú hospodárske výsledky amerických firiem za prvý kvartál tohto roku. Naznačujú, že predpoklady analytikov sú príliš konzervatívne. Firmy totiž budú pravdepodobne výrazne ťažiť z masívnej vládnej podpory a teda rásť viac ako v minulosti. Nemôžeme si preto dovoliť predpovedať budúcnosť na základe čísel z minulosti.

Ďalšou chybou prognostikov je to, že akcie posudzujú ako izolované investičné aktívum. Ony sa však správajú na základe vývoja celého finančného ekosystému. Akcie preto musíme posudzovať najmä vo vzťahu s vývojom dlhopisov. Napríklad v rámci sedem a desaťročných amerických vládnych pokladničných poukážok. Vidíme, že výnosy akcií sa vyvíjajú závisle a nepriamo úmerne od výnosov dlhopisov. Aj toto porovnanie nám naznačuje priestor pre ďalší rast akcií.

Na základe uvedeného predpoklad toho, že americké akcie sú predražené, nie je správny. Môžeme vidieť, že ešte stále ponúkajú zaujímavé výnosy.

Autor: Peter Garnry, akciový analytik Saxo Bank