Európska centrálna banka prechádza, podobne ako iné veľké centrálne banky, rozhodovacou dilemou. Ekonomické a finančné riziká vyvolané chorobou Covid-19 možno totiž dnes len ťažko odhadnúť, od ich závažnosti a hĺbky pritom závisí, aké nástroje by mala centrálna banka použiť.

Zníženie sadzieb nie je zázračným liekom na súčasné problémy. Fed, ktorý tak urobil tento týždeň, týmto krokom dosiahol len veľmi málo. Trhy v reakcii na to klesli a výnosy 10ročných amerických vládnych dlhopisov sa pre vysoký záujem o bezpečné aktíva po prvý krát dostali pod jedno percento. Naznačuje to, že investori sa aj naďalej obávajú spomalenia ekonomiky, či dokonca jej skĺznutia do recesie.

ECB však znížiť sadzby musí, aj keď nerada. Je to jediný spôsob, ako si môže kúpiť čas pred zavedením ďalších adresnejších záchranných opatrení – napríklad úverov pre ohrozené malé a stredné podniky. Špekuluje sa, že inšpiráciou by jej v tom mohol byť program úverových záruk (ACC), ktorý už fungoval v roku 2011.

ECB si zároveň potrebuje otvoriť dvere k ďalším stimulom, pre prípad, že by sa podmienky financovania pre podniky výrazne zhoršili. Banka bude pozorne sledovať situáciu ohľadom koronavírusu najmä v Taliansku. V prípade potreby bude pravdepodobne dodávať na trh novú likviditu. Hoci sa to dnes môže zdať ako prehnané, viacerí analytici upozorňujú na riziko krachu niektorých talianskych bánk, ktoré môže negatívne zasiahnuť karanténa vyhlásená na severe krajiny, alebo dokonca recesia.

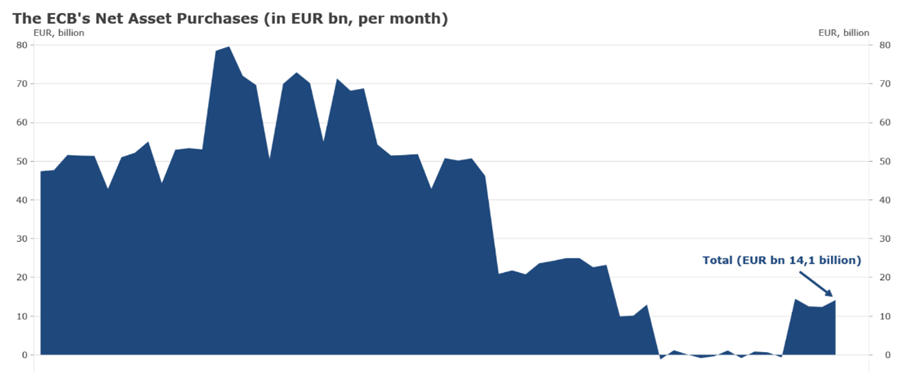

ECB má pre tento prípad v arzenáli dve opatrenia: z technického a politického hľadiska by pre ňu najjednoduchšou cestou bolo zvýšenie výkupu korporátnych dlhopisov a zameranie sa na sektory najviac dotknuté krízou, druhým opatrením je rozšírenie výkupu vládnych dlhopisov krajín, ktoré by zaznamenali prudký nárast nákladov na financovanie, hoci zatiaľ k tomu nedochádza.

ECB však bez pochyby na svojom najbližšom zasadnutí 12. marca zníži odhad rastu európskej ekonomiky v súlade so zhoršením prognózy OECD. Bude to pravdepodobne zásadné zníženie. Môžeme vychádzať aj z čísel za štvrtý kvartál minulého roka. Je evidentné, že eurozóna je naplno zasiahnutá výpadkami v ponuke a dopyte spôsobenými koronavírusom. Banka určite zníži prognózu rastu pod jedno percento, možno v rozmedzí 0,5 až 0,8 percenta.

Christopher Dembik, hlavný makro analytik Saxo Bank