Jerome Powell si na minulotýždňovom zasadnutí centrálnych bankárov v americkom Jackson Hole otvoril dvere k ďalšiemu zníženiu sadzieb v septembri, čím by Fed vyvážil negatívne dôsledky obchodnej vojny. Napriek tomu nám Fed stále dostatočne nenaznačil, v ktorej fáze ekonomického cyklu sa podľa neho práve nachádzame.

Príhovor šéfa Fedu J. Powella na tému „Výzvy pre monetárnu politiku“ bol s napätím očakávaný. Dôvodom je ďalšie napätie v obchodnej vojne a zmiešané signály od komisie Fedu – FOMC.

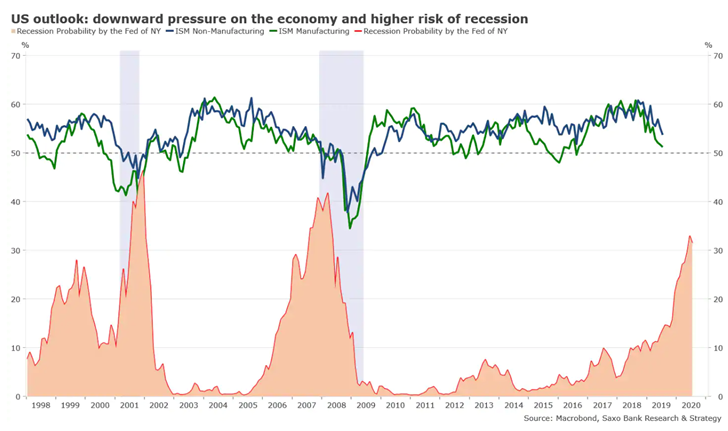

Americká ekonomika je podľa posledných čísel pod tlakom, no ešte stále sa jej darí celkom dobre. Napriek tomu tu však hrozí riziko rozšírenia nákazy z výrobného odvetvia do sektora služieb, čo potvrdzuje neskorú fázu cyklu. Riziko recesie sa dostáva na úrovne zaznamenané pred finančnou krízou spred viac ako desiatich rokov.

Ako môžeme chápať vystúpenie J. Powella:

- Jeho príhovor vyznel v prospech nižších sadzieb, čím si nechal otvorené dvere pre ďalšie zníženie sadzieb v septembri. Hoci jednoznačne nezamietol pokles sadzieb o 50 bázických bodov, na základe pozitívneho výhľadu pre americkú ekonomiku nie v súčasnosti odôvodnené predpokladať, že Fed zníži sadzby o viac ako 25 bodov.

- Fed je závislý od vývoja obchodnej vojny. Toto je pravdepodobne najzásadnejší záver reči J. Powella pre nadchádzajúce týždne a mesiace, najmä v kontexte ďalších ciel uvalených na Čínu. Fed vždy berie do úvahy aj globálny kontext. Je však zrejmé, že v dnes to pre neho hrá dominantnú úlohu. Podobne ako v júlovom prejave v americkom Kongrese, použil i teraz J. Powell výrazy „neistota“ a „riziká“ niekoľko krát. Dôraz dal najmä na vývoj globálneho obchodu.

- Naďalej nemáme jasno v tom, v ktorej fáze ekonomického cyklu sa podľa Fedu nachádzame. J. Powell hovoril o bezpečnostnom znížení sadzieb, no tento krát nepoužil termín „úprava politiky uprostred cyklu“. Ide tu o mieru zmenu oproti predchádzajúcim vyjadreniam. Môžeme teda dedukovať, že nie sme v strede cyklu, ani v jeho záverečnej fáze. Skôr na konci ekonomického cyklu. Cieľom Fedu nie je urýchliť rast, ale zvrátiť inverziu výnosovej krivky. Zdá sa teda, že Fed minulý mesiac začal nový cyklus uvoľňovania sadzieb.

Čo môžeme očakávať: Dňa 1. septembra uvalí americká administratíva nové clá na čínsky tovar. Zvýši to tlak na Fed, aby začal s podporou ekonomiky. Zníženie sadzieb o 25 percentuálnych bodov v septembri je všeobecne očakávané. Ďalších 25 bodov by sme mohli vidieť do konca roka, pravdepodobne v decembri. Bude to závisieť od ďalších ciel na Čínu a na dovoz áut z Európy.

Christopher Dembik, hlavný makroanalytik Saxo Bank