Manažér hedžového fondu STONEBRIDGE CAPITAL Martin Pitoňák, v internej analýze a liste akcionárom zo začiatku augusta „varuje“ a pripravuje investorov na stav, kedy bude fond „short na takmer všetkých aktívach a menách v portfóliu“. Makro-model analyzuje divergenciu v súčasnom svetovom hospodárstve od dlhu a dlhopisov, úrokových sadzieb, vzácnych a priemyselných kovov až po akciové a menové trhy, nehnuteľnosti, spotrebiteľský, výrobný a sektor služieb v globálnom meradle.

„Sme presvedčení, že v našom faktorovom makro-modely existuje príležitosť zarobiť na podstatnom poklese akciových trhov v ekonomickom cykle kombináciou ukazovateľov načasovania a nerovnováhy.“

Z rozsiahlej makro-analýzy a listu sme pre Vás vybrali 3 hlavné body, ktoré sú kľúčové pre investorov, ale aj spotrebiteľov v prichádzajúcej turbulentnej situácii.

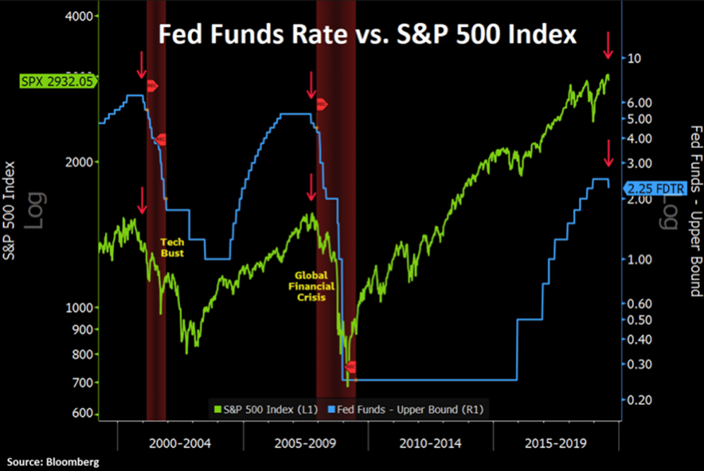

FED a úrokové sadzby

Počas zvyšovania úrokových sadzieb FED-om americké akcie väčšinou vždy rástli tak ako v rokoch 1988, 1994, 1999 aj 2005. Neplatí častý názor, že zvyšovanie úrokov sprevádza pokles akcií práve naopak; rast úrokov svedčí o raste hospodárstva a úspor, ktorý sprevádza aj rast akcií.

„Na druhej strane zastavenie a znižovanie sadzieb je znamením a náznakom toho, že bubliny aktív od dlhopisov, akcií až po nehnuteľnosti sú pripravené prasknúť, rovnako ako nás prvé zníženie úrokovej sadzby Fedu priamo varovalo pred technologickou bublinou a globálnou finančnou krízou.“ píše sa v liste.

Historický fakt: Za každým, keď FED znížil sadzby a nezamestnanosť bola

pod 4%, tak recesia nasledovala v krátkom čase s matematickou istotou. Aktuálna nezamestnanosť je v USA 3,7% s dlhom ku HDP 105%.

Myslíme si, že niektoré časti kvantitatívneho uvoľňovania (QE) môžu byť iba psychologické. Inými slovami, QE stimuluje ekonomiku v určitej časti, pretože ľudia akceptujú, že QE ma pozitívny stimul. Ak by FED a ECB urobili tie isté kroky, ale nezverejnil ich v médiách, malo by to ten istý efekt? Veríme, že je v tom do určitej miery placebo efekt.

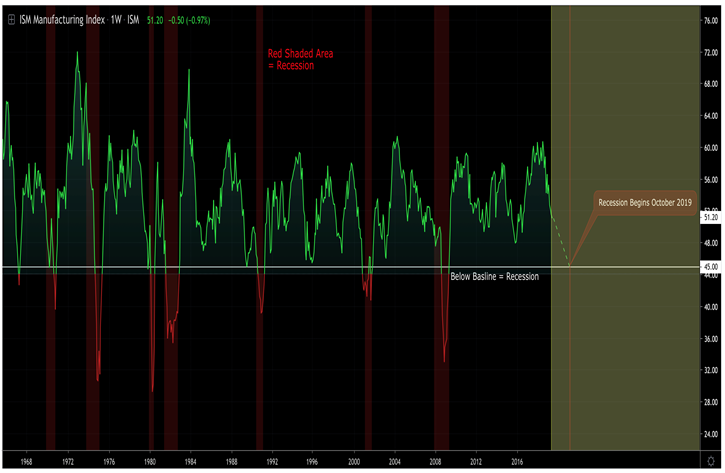

PMI

Jedným z najdôležitejších indexov, ktoré sledujeme je Manufacturing PMI, ktorý meria ekonomickú aktivitu vo výrobnom sektore. Index sa meria v bodoch a to v hodnotách od 0 do 100. Hodnota 50 bodov predstavuje hranicu medzi expanziou (rast ekonomiky) = hodnota nad +50 b. hranicou a kontrakciou (recesia) = hodnota pod 50 b. hranicou.

PMI, index výrobných manažérov bol v júli 51.2 b. pokles z 51.7 Od októbra 2018 sme v systematickom poklese výrobného sektora. US ekonomiku ešte pomerne drží PMI v službách (53,7b.) avšak taktiež v poklese.

Nemecký Manufacturing PMI je najnižšie od roku 2008. Sme v EU v ekonomickom raste alebo sme v recesii? „Európa sa nachádza v technickej recesii už dávno. Jediné, čo ju drží nad vodou je len „pozitívny globálny sentiment.

S veľkou pravdepodobnosťou frustrovaná ECB už v septembri prvý krát v histórii zníži základnú úrokovú sadzbu do negatívného pasma (0% dnes). Bude to stačiť?

Nemecký výrobný PMI Index je najnižšie od finančnej krízy v roku 2008.

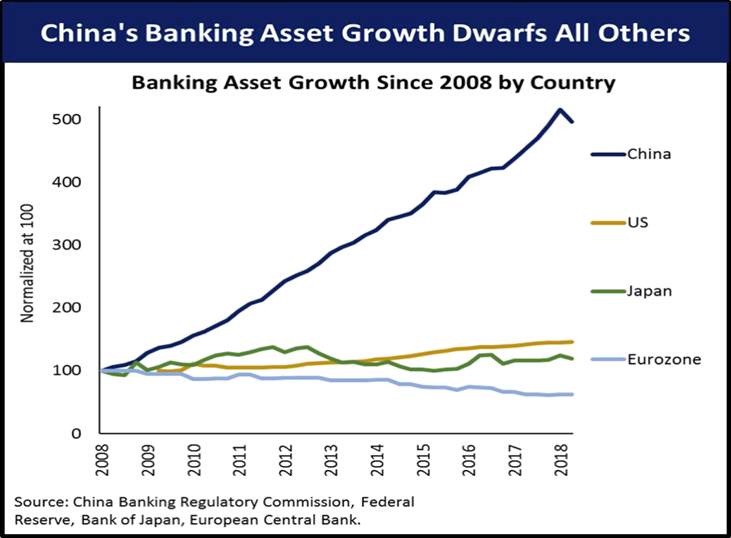

Čína

Od globálnej finančnej krízy bola Čína zodpovedná za viac ako 60% rastu svetového HDP! Masívne investície do neproduktívnych infraštruktúrnych aktív boli financované z úverov a viedli k vysokému rastu HDP, neprišlo však k zvýšeniu kapacity alebo schopnosti splácať dlhy. Čína v tomto procese vytvorila obrovskú bublinu aktív a úverov. Problém je v tom, že vláda dosiahla tento neuveriteľný ekonomický rast prostredníctvom neudržateľného rastu zlomkových rezervných úverov. Od roku 2008 vzrástli aktíva čínskeho bankového systému o 400% na 40 biliónov USD!

V dôsledku tejto šialenej úrovne expanzie čínskej ekonomiky veríme, že hodnota dnešného čínskeho bankového systému je výrazne nesúladná. Čínsky finančný systém je podľa nášho názoru Ponziho schéma a pravdepodobne bude hlavným prispievateľom k blížiacemu sa globálnemu hospodárskemu poklesu.

Náš výhľad na čínsku menu juan, akcie a hongkonský dolár je medvedí. Varovné príznaky blížiacej sa čínskej krízy sú všade od vyjednávania ciel o americko-čínskom obchode, cez nedávne vládne prevzatie banky Baoshang, kvôli „vážnym úverovým rizikám“ až po súčasné masové protesty proti čínskej komunistickej strane v Hongkongu.

O akciových trhoch

Americký akciový trh je zásadne a technicky nadhodnotený do extrému. Aký veľký pokles by sme mali očakávať? Ak zoberieme do úvahy historické ocenenia, mohlo by ísť o 20 – 25% pokles, za určitých okolností aj 50% pokles. Tu sa už nebavíme o recesii.

Politika centrálnych bánk nulových úrokových sadzieb a kvantitatívneho uvoľňovania od globálnej finančnej krízy vytvorili obrovské bubliny na akciách a dlhopisoch. Špekulatívne správanie investorov je prirodzenou reakciou na lacné peniaze čo zohrávalo pri nafukovaní týchto bublín integrálnu úlohu.

Výhľad na stratégie fondov STONEBRIDGE CAPITAL

Zaznamenávame veľa varovných signálov v kontexte blednúceho hospodárskom rastu a pri historicky vysokých hodnotách v porovnaní so základnými fundamentmi v rámci interného makro-modelu STONEBRIDGE CAPITAL.

Tešíme sa na zhodnotenie z vysoko pravdepodobného poklesu hospodárstva, ktorý by mal nastať čoskoro. Naše zaisťovacie a hedžové stratégie pracovali v náš prospech počas októbra-decembra 2018 a mája 2019, kde sme aj pri poklesoch dokázali priniesť kladné zhodnotenie.

Pevne veríme, že to bola len predzvesť toho, čo má prísť na trhy v priebehu najbližšieho jedného maximálne dvoch rokov. Pravdepodobnosť recesie vidíme medzi 40-50% v najbližších 6 mesiacho a 70% v najbližších 12 mesiacoch.

Počítame aj z alternatívou „mäkkého pristátia“ a „Trump efektu“, stať sa może čokoľvek. Veríme, že „riskujeme mierne riziko“ pri silnej návratnosti.

O STONEBRIDGE CAPITAL

Investičné a hedžové fondy s cieľom dosiahnutia najvyššieho absolútneho výnosu a ochrany majetku inštitucionálnych a privátnych investorov na čo využíva STONEBRIDGE CAPITAL celú radu inštrumentov a stratégii „multi-manager solutions.”

Multi strategy, multi alternative, multi-manager solutions. Každá stratégia má nevýhody aj výhody. Práve ich kombináciou a skúmaním rôznych pohľadov získavajú fondy ucelenejší obraz na ekonomiku a finančné trhy, ktorý umožňuje dosiahnutie čo najlepšieho výnosu pri stlačení rizika na čo najnižšiu možnú mieru.