Od polovice apríla sa meny rozvíjajúcich sa trhov oproti americkému doláru prudko oslabili. Najvýraznejšie klesla turecká líra (-58%), brazílsky real (-22%), juhoafrický rand (-20%) a ruský rubeľ (-15%). Táto slabosť na rozvíjajúcich sa trhoch je jasným ukazovateľom toho, že celosvetový úverový cyklus sa otáča a zároveň sa na trhoch začínajú objavovať turbulencie.

Od finančnej krízy v roku 2008 podporil prebytok likvidity globálny rast, ktorý prenikol aj na trhy rozvíjajúcich sa krajín, čo viedlo k zvýšeniu ich dlhu. Počas tohto obdobia sa dlh, denominovaný v dolároch, zvýšil o 152 percent, čo predstavuje viac ako dva bilióny dolárov.

V dôsledku normalizácie menovej politiky však likvidita od začiatku tohto roka vyprchala. Na základe našich výpočtov dosiahla peňažná zásoba v 25 najväčších ekonomikách svoj vrchol v januári tohto roka a teraz je na najnižšej úrovni od jari 2017. Zníženie dostupnosti hotovosti spolu so sprísňovaním menovej politiky tak zvýšilo náklady na financovanie týchto krajín. Najzraniteľnejšími sú tie, ktoré majú vysoký deficit bežného účtu, čo znamená, že sú silne závislé od zahraničného financovania a majú vysokú úroveň dlhu denominovaného v dolároch.

Ďalšie posilnenie dolára, resp. prelomenie dolárového indexu nad úroveň 95, by prinieslo pre tieto krajiny ešte viac problémov. Signalizovalo by to, že splátky ich dlhov budú oveľa drahšie. Zároveň by sa u investorov zvýšila averzia k riziku, čo by spôsobilo ďalší odliv kapitálu z týchto trhov. Klesajúca likvidita trhov by mohla byť vyvážená len silnejším hospodárskym rastom, alebo ďalším stimulom centrálnej banky. No v strednodobom horizonte je to dosť nepravdepodobné.

Dominový efekt

Turecko bolo prvou kockou domina, ktorá spadla. Krajina má množstvo znakov podobných Thajsku, ktoré postihla kríza v roku 1997. To malo vtedy dlh vo výške 65 percent HDP, zároveň zažívalo menovú krízu a náhlu stratu dôvery investorov. Dlh Turecka sa momentálne nachádza na úrovni 56 percent HDP a krátkodobý dlh denominovaný v dolároch je v súčasnosti na svojej najvyššej úrovni – približne 200 miliárd dolárov. Turecká líra prudko spadla a politické riziko odlákalo mnoho zahraničných investorov.

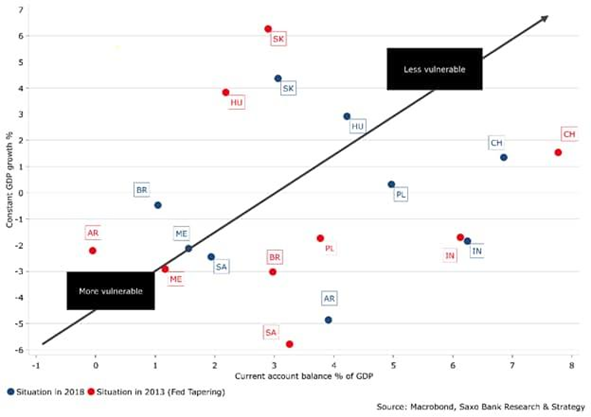

Natíska sa preto otázka: blížia sa rozvíjajúce sa krajiny k podobnej kríze, aká bola v roku 1997 v Thajsku? Je to nepravdepodobné. Nie všetky rozvíjajúce sa krajiny sú totiž rovnaké. Môžeme pozorovať, že krajiny s lepším HDP a stavom bežného účtu platobnej bilancie, sú menej vystavené súčasným turbulenciám. Otvorenosť obchodu je tiež kľúčovým kritériom.

Krajiny strednej Európy môžu byť vzorom

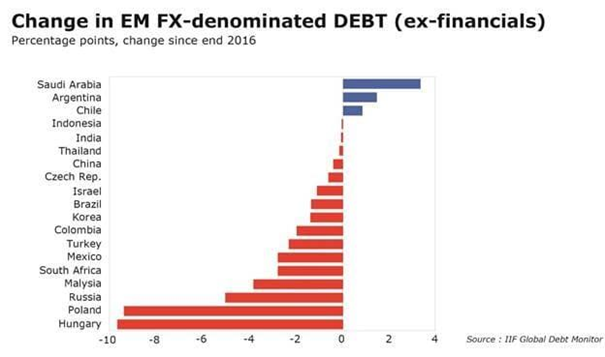

Štáty, ktoré znížili svoju závislosť od devízového dlhu, preukázali v porovnaní s ostatnými lepšiu odolnosť. Tento stav pozorujeme najmä v strednej a východnej Európe, najmä v Poľsku a Maďarsku, kde dlh denominovaný v devízach klesol od konca roka 2016 o zhruba deväť percentuálnych bodov. Samozrejme najlepšia situácia je z tohto pohľadu na Slovensku, ktoré sa vzdalo vlastnej meny, a v roku 2009 prijalo euro.

Okrem pár krajín sa však v súčasnosti nákaza rozšírila po celom rozvojom svete. Ide o najmä o krajiny s vysokým politickým rizikom, ako Argentína, Brazília, Južná Afrika a Turecko. Rastúce politické riziko pôsobilo pre investorov ako priťažujúci faktor.

Brazília je jednookým kráľom medzi slepými

V rámci týchto štátov sa zdá, že v najlepšej forme má svoju ekonomiku Brazília. Jej deficit bežného účtu predstavuje len jedno percento HDP a má dostatok devízových rezerv (367 miliárd USD) na efektívnu obranu svojej meny. Jej jediným negatívom je vysoká úroveň verejného dlhu, avšak vzhľadom na to, že tento dlh vlastnia väčšinou domáci veritelia (95%), riziko je obmedzené.

Navyše najnovšie ekonomické ukazovatele, ako napríklad mesačné údaje o HDP naznačujú, že ekonomická aktivita sa mierne zrýchľuje. Veríme preto, že súčasná zraniteľnosť v Brazílii je len krátkodobá, pretože je spôsobená v podstate len neistotou okolo nadchádzajúcich októbrových volieb (prvé kolo prebehne 7.októbra a druhé 28.októbra).

Južná Afrika výrazne zaostáva

Na opačnom konci pomyselného rebríčka sa nachádza Južná Afrika, ktorú čakajú ťažké časy. Súzvuk medzi prezidentom Cyrilom Ramaphosom a investormi sa definitívne skončil. V druhom štvrťroku sa krajina prvý krát od roku 2009 dostala do technickej recesie. Politické riziko sa navyše kvôli plánu pozemkovej reformy, ktorá by mala byť zavedená na začiatku budúceho roka, neustále zvyšuje.

Agrárna reforma bude mať na investorov zásadný dopad a Južná Afrika nie je na jej dôsledky pripravená. Deficit bežného účtu krajiny sa od roku 2014 zmenšil, ale naďalej dosahuje 3,2 percenta HDP, a Južná Afrika nemá dostatok menových rezerv na to, aby obhájila svoju menu proti dlhšiemu obdobiu trhových špekulácií. Napriek medziročnému nárastu o 1,9 percenta predstavujú medzinárodné rezervy Južnej Afriky iba 42 miliárd dolárov, čo je úroveň len päťmesačných dovozov.

Záver

Rozvíjajúce sa krajiny prešli ako celok za posledné desaťročie výraznou transformáciou. Ich hlavná zraniteľnosť však stále spočíva v silnom prepojení na financovanie v dolároch, ktoré sa od roku 2008 výrazne zvýšilo.

Mnohé krajiny, najmä tie v juhovýchodnej Ázii, na druhej strane čelia menšej nerovnováhe ako v roku 2013 alebo koncom deväťdesiatych rokov, čím sa stávajú odolnejšie voči globálnemu ukončeniu kvantitatívneho uvoľňovania a nižšej likvidite v USD.

Autor: Christopher Dembik, makro stratég Saxo Bank