Je to vždy ten istý príbeh. Každé štyri roky špekulujeme o tom, či majstrovstvá sveta vo futbale prinesú nejakej krajine aj ekonomický prospech.

Tento rok sa stalo majstrom sveta Francúzsko, no už teraz môžeme povedať, že je len veľmi málo pravdepodobné, že tento fakt zastavil spomalenie tamojšej ekonomiky, ku ktorému dochádza od začiatku roka.

Na druhej strane tu však máme Rusko ako organizátora súťaže. Prinesie mu to nejaké ekonomické benefity? Výpočet nie je príliš náročný.

Vieme zvyčajne, či boli realizované investície do infraštruktúry, alebo či ožil domáci turistický ruch a podobne. Rusko napríklad výrazne investovalo do kapacity medzinárodného letiska, ktoré je teraz schopné prijať viac pasažierov.

Ďalej tu boli investície do renovácie množstva železničných staníc. Je tu ale na druhej strane aj niekoľko indícií, ktoré nabádajú k triezvemu posúdeniu potenciálu ekonomických efektov šampionátu.

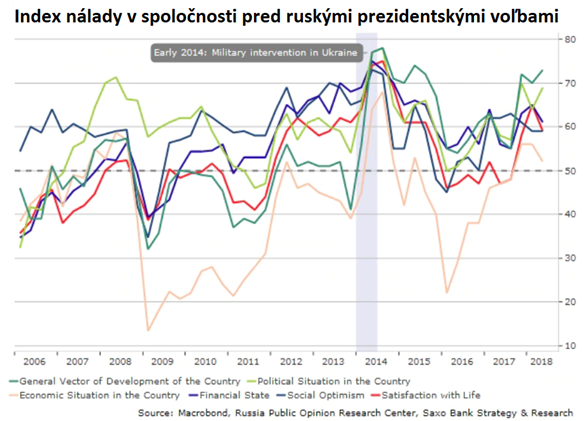

Ruský spotrebiteľský sentiment zostáva naďalej slabý a nevykazuje žiadne signály reálneho oživenia. Indexy nálad verejnosti, ktoré zverejňuje Ruské centrum prieskumu verejnej mienky pokrývajú viacero oblastí týkajúcich sa ekonomicky, sociálnych vecí a politiky. Môžeme pozorovať, že niektoré ukazovatele koncom minulého roka vzrástli. Boli to najmä tie, ktoré hodnotia „politickú situáciu“ a „všeobecný rozvoj spoločnosti“.

Čítaj tiež: Obchodná vojna môže skončiť veľmi zle

Na druhej strane však parameter hovoriaci o „ekonomickej situácii“ zostáva slabý. Dosahuje hodnotu 52 percent, čo je hlboko pod posledným vrcholom 68 percent z roku 2014, keď Rusko vojensky intervenovalo na Ukrajine.

Predstihové ukazovatele aktuálne hovoria o postupnom zotavovaní sa z recesie v roku 2016. Kompozitný indikátor OECD je mierne nad prahom sto bodov a úverový impulz sa podľa meraní Saxo Bank koncom minulého roka vyšplhal na slušných 7,7 percenta, čo je druhá najsilnejšia štvrťročná hodnota od finančnej krízy z roku 2008.

Tieto ukazovatele naznačujú, že dochádza k obratu v ekonomickom cykle, no treba povedať, že hoci je úverový impulz relatívne silný, ide najmä o cyklické zlepšenie. Vyvolali ho tohtoročné prezidentské voľby, ako aj verejné investície pred futbalovými majstrovstvami. Takáto vysoká úroveň ale nie je podľa nášho názoru udržateľná. Očakávame zníženie dostupnosti úverov, čoho dôsledkom bude aj spomalenie rastu HDP na zhruba 1,6 percenta v budúcom roku.

Nemalú zásluhu na tom bude mať aj nezdravý bankový sektor, ktorý zostáva čiernou dierou ruskej ekonomiky. Podľa posledných dostupných oficiálnych dát predstavovala miera zlyhaných úverov v Rusku vo februári tohto roku hrozivého 19,80 percenta, čo je najvyššia hodnota od roku 2011. Úvery teda nie len že nepovzbudzujú ekonomiku, ale spomaľujú jej rast.

Ďalším negatívnym signálom je nedávny index PMI (Purchasing Managers Index). Ukazovateľ dosiahol svoju najvyššiu hodnotu v druhom štvrťroku minulého roka a v prvom štvrťroku tohto roka. Odvtedy však prudko klesá až do tej miery, že môžeme hovoriť o kontrakcii spracovateľského odvetvia.

Je teda len malá šanca, že majstrovstvá sveta vo futbale nakopnú ruskú ekonomiku. Tá totiž čelí negatívnej kombinácii externých faktorov, napríklad silnému doláru, averzii investorov k riziku, ktorá odsáva kapitál z menej likvidných a menej integrovaných trhov, či negatívnemu úverovému impulzu v Číne, medzinárodným sankciám, a riziku „Trump“, ktoré môže eskalovať geopolitické napätie medzi Ruskom a USA.

Hoci šampionát priniesol do krajiny cudziu menu, nevidíme navyše ani to, že by si ruský rubeľ polepšil. A nepomáhajú mu ani vyššie ceny ropy. V súčasnosti tak môžeme pozorovať rozpojenie väzby medzi vývojom rubľa a cenou ropy. K ich vzájomnému previazaniu došlo v dôsledku zavedenia amerických sankcií na Rusko.

Od apríla tohto roka však cena ropy Brent vzrástla o 20 percent, zatiaľ čo výmenný kurz rubľa sa oslabil oproti doláru o desať percent. Tento vývoj bude pravdepodobne, tým ako bude rubeľ a meny rozvíjajúcich sa krajín pod tlakom, naďalej pokračovať. Rozvíjajúce sa meny totiž oslabuje monetárna politika Fedu a fiškálna politika Donalda Trumpa. Kríza však nie je taká výrazná, ako v roku 2013 po oznámení ukončenia kvantitatívneho uvoľňovania Fedu.

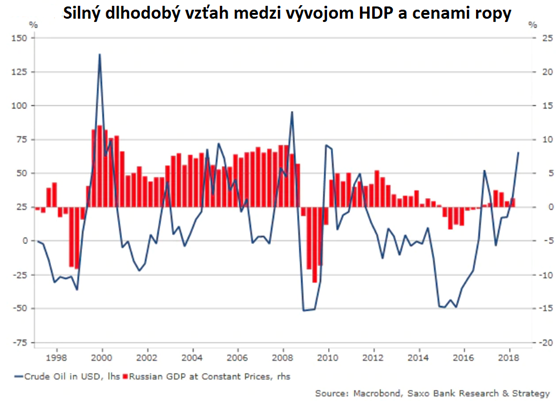

Na druhej strane budú vyššie ceny ropy, aj keby bol Brent len v konzervatívnom pásme 70 až 75 dolárov za barel, predstavovať pre ruskú ekonomiku neodškriepiteľnú podporu. Zjednodušene povedané, ropa stojí za 70 percentami tvorby ruského HDP, a bude preto v nasledujúcich štvrťrokoch určite hlavnou hybnou silou tamojšej ekonomiky. Tá ale nebude môcť počítať s priaznivým externým prostredím a jednoduchým prístupom k úverom na domácej úrovni.

Autor: Christopher Dembik, makro stratég Saxo Bank