")

Čína je nielen veľmi ľudnatou a rozľahlou krajinou, ale dominuje aj rýchlym ekonomickým rastom. Očakáva sa, že v najbližších rokoch predbehne aj USA z hľadiska veľkosti HDP.

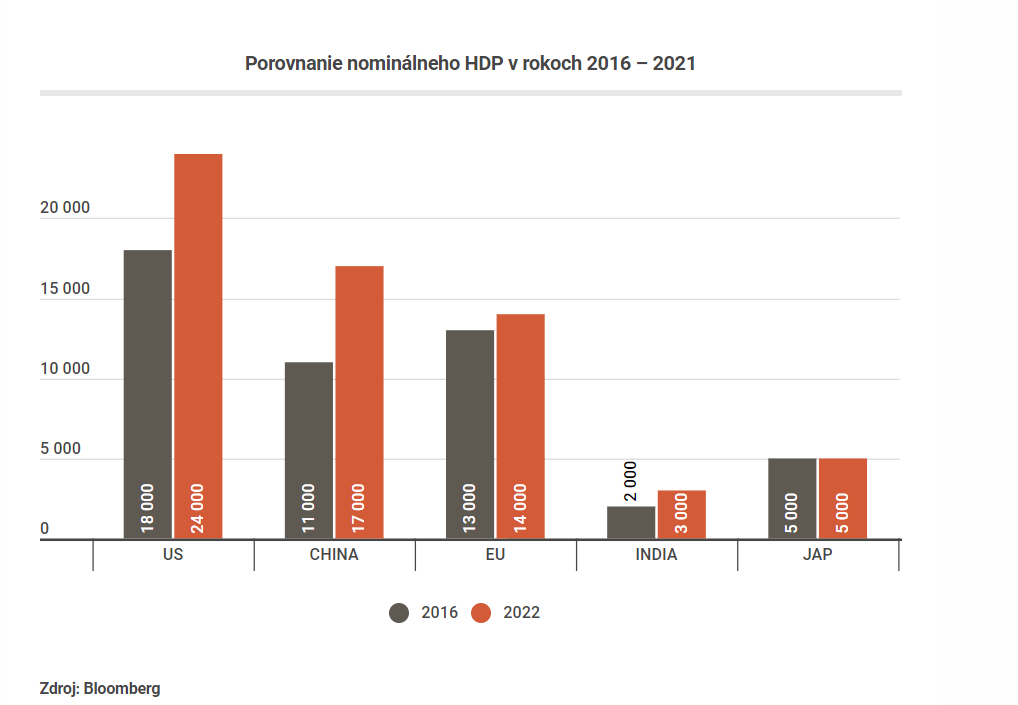

Dnešná Čína je USA spred šiestich rokov, čo sa týka výkonnosti ekonomiky.

Čína dnes dosahuje HDP na úrovni 17 000 biliónov dolárov, čo je približne výkon ekonomiky Spojených štátov amerických z roku 2016. Inak povedané – dnešná Čína je USA spred šiestich rokov, čo sa týka výkonnosti ekonomiky. Čína už svojou veľkosťou predbehla EÚ, ktorá za posledných 6 rokov rástla pomerne vágnym tempom – z 13 000 biliónov „len“ na 14 000 biliónov dolárov. Americká ekonomika dnes dosahuje 24 000 biliónov dolárov. Za posledných 6 rokov HDP v USA narástlo „len“ o 33 %, v Číne o 55 %. Je to pochopiteľné, lebo rástlo z menšieho základu.

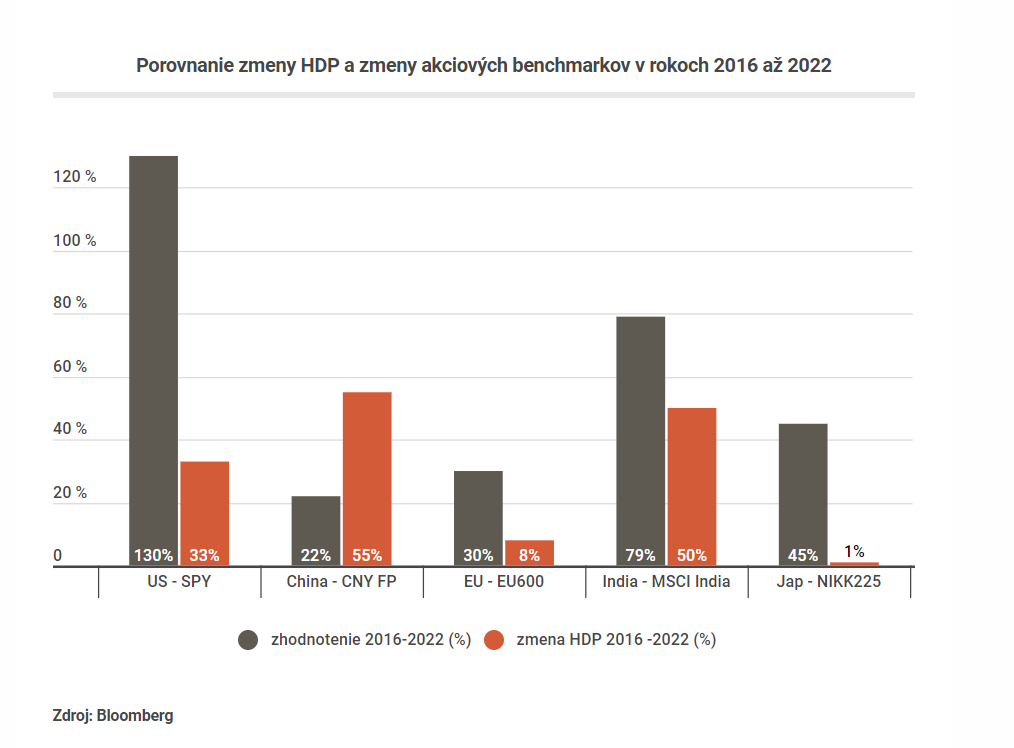

Americký akciový trh narástol za tú istú dobu približne o 100 %, pričom benchmark v podobe SP500 až o 130 %. Ten čínsky za rovnaký čas narástol len o 30 %. V prípade benchmarku MSCI China možno hovoriť o necelých 25 %.

Ak by čínsky akciový trh mal dosahovať pri dnešnej úrovni HDP rovnaké čísla ako USA v roku 2016, jej akciový trh by mal byť približne jeden a pol násobne vyššie, ako je dnes. Ostatné regióny vykazujú tiež vyššie prírastky trhovej kapitalizácie, ako boli prírastky HDP. Čo v preklade znamená, že akcie predbiehali reálnu ekonomiku.

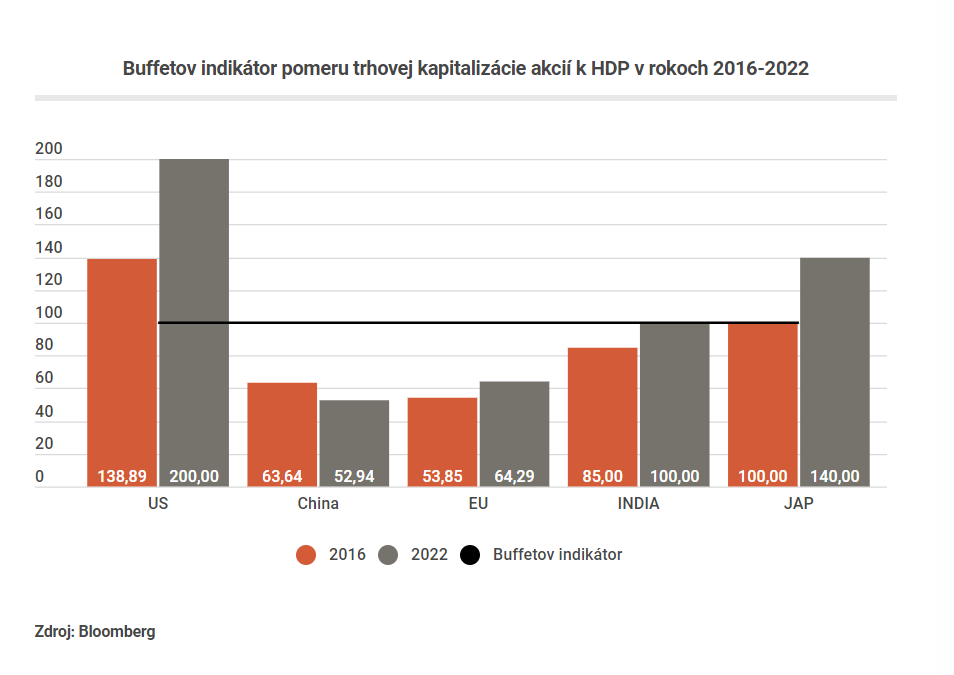

Zodpovedá akciový trh Číny výkonnosti jej ekonomiky?

Buffetov indikátor hovorí o pomere trhovej kapitalizácie akcií daného regiónu k HDP daného regiónu. Tento ukazovateľ hovorí, či akciový trh zodpovedá výkonnosti ekonomiky alebo predbieha ju alebo zaostáva. Úroveň sto je rovnováha, kedy celková veľkosť akciového trhu zodpovedá veľkosti ekonomiky.

Čínska ekonomika v porovnaní s HDP dosahuje len približne 60 % veľkosti hrubého domáceho produktu. Americký akciový trh pritom dosahuje až 200 % hrubého domáceho produktu. To v preklade znamená, že americké akcie sú nadhodnotené v porovnaní s tým, čo generuje americká ekonomika. Naopak čínske akcie sú podhodnotené v porovnaní s tým, čo generuje čínska ekonomika.

Napriek tomu americké akcie rozhodne majú v portfóliu svoje miesto a dokážu dlhodobo generovať stabilné zisky. Otázka však znie, či nie je čas budovať pozíciu aj v akciách druhého svetového lídra, ktorého zlatá éra je ešte len pred nami.