Hoci sa rok 2020 v kronike historických výkonností zapíše slabšími výsledkami, na prvý pohľad nevyzerajú koncoročné čísla zle. Priemerné výkonnosti vo všetkých meraných kategóriách sa ocitli v pozitívnom pásme nad nulou. Kto využil poklesy na finančných trhoch v uplynulom roku, mohol byť v jeho závere spokojný. Slováci však túto možnosť opäť premárnili…

Vedú vklady v bankách

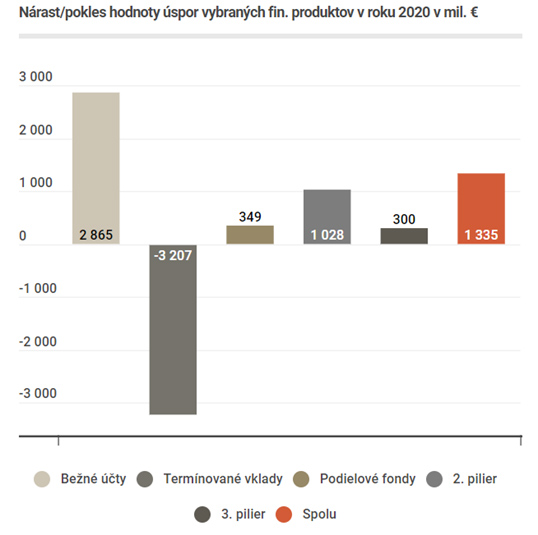

„Bežné účty sú s prírastkom 2,8 mld. eur nových úspor stále najobľúbenejšou voľbou Slovákov. Bohužiaľ. Asi nie je prekvapením, že výnosy na bežných a termínovaných vkladoch každoročne, už viac ako dekádu, klesajú a posledných päť rokov nedokážu držať krok s infláciou. Tá bola v minulom roku na úrovni 1,9 %,“ vysvetľuje Igor Gogoľ, produktový manažér Acrossu. Na pomyselnom dne rebríčka v zhodnotení úspor ostávajú aj naďalej vklady v bankách s priemerným vlaňajším výnosom 0,18 % pred zdanením.

Podielové fondy potiahli akcie

Podľa I. Gogoľa pritieklo v uplynulom roku do fondov viac ako 490 mil. eur nových investícií. Bilancia sa zastavila mierne na 10 mld. eur. Nízke výkonnosti, ako aj zmeny v ponuke, vyháňajú investorov z konzervatívnejších fondov.

„Zdá sa, že rizikový apetít Slovákov sa zvyšuje. Tri zo štyroch eur nových investícií smerovali do fondov s vyšším rizikovo-výnosovým profilom (5 a viac na stupnici 1 až 7). Je pravdepodobné, že v budúcnosti takto Slováci zarobia viac,“ konštatuje produktový manažér Acrossu.

V náročnom roku 2020 sa podľa neho akciové fondy zaslúžili o takmer polovicu všetkých výnosov investorov v podielových fondoch (92 mil. eur). Na druhej strane, efektívne indexové fondy si cestu do portfólií Slovákov nachádzajú pomaly. Kým celosvetovo ich podiel v minulom roku presiahol 30 %, na Slovensku sme tomu vzdialení na míle. Podielové fondy by vďaka indexovým fondom mohli dosahovať lepšie výkonnosti, keďže spravidla ponúkajú efektívnejší, teda výnosnejší a lacnejší variant. Čo sa týka poplatkov, podľa slov Gogoľa si z pomyselného koláča výkonnosti v minulom roku rozdelili správcovia s investormi výnosy v pomere 1 : 2. Priemerné poplatky za správu predstavovali 1,27 %, kým priemerný výnos pred zdanením bol 2,21 %.

V druhom pilieri svitá na lepšie časy

Úspory v 2. pilieri dobehli vlani hodnotu v podielových fondoch a pokorili magickú hranicu 10 mld. eur s priemerným výnosom 2,29 %. Dlhodobým problémom je ich nízka výkonnosť. Snaha štátu ochrániť, resp. vyhnať sporiteľov z 2. piliera, ktorý prehlbuje deficit štátnej poisťovne, spôsobila, že 7 z 10 eur úspor je v garantovaných fondoch. Naďalej (!) A tie ako jediné nedokázali poraziť infláciu ani minulý rok.

„Dobrou správou je, že väčšina nových príspevkov budúcich dôchodcov a presunov ich úspor už smeruje do štátom negarantovaných fondov. Tie dlhodobo ponúkajú vyššie zhodnotenie. Ukazuje to aj výkonnosť indexových a akciových negarantovaných fondov, ktorá bola takmer dvojnásobne vyššia ako priemer trhu. Sporiteľom priniesli výnos 3,7 %,“ hodnotí produktový manažér Acrossu.

Čaro indexových riešení v treťom pilieri

V 3. pilieri mali podľa Gogoľa Slováci na konci roku cez 2,6 mld. eur. Priemerné zhodnotenie za posledných päť rokov dosiahlo 13,9 %, čo pri inflácii 9,3 % a výnose globálneho akciového trhu nad 40 %, nie sú oslnivé výsledky.

„Svetlým príkladom sú však indexové dôchodkové fondy, ktoré vlani zarobili 7,6 %, čo je takmer trikrát viac ako priemer tejto kategórie. Dlhodobé pasívne investovanie si teda nachádza cestu aj pri spravovaní dôchodkových úspor,“ tvrdí Gogoľ a dodáva, že osobitným problémom sú však stále výplatné fondy.

Sporitelia, ktorí si budú chcieť vyplácať doplnkový dôchodok postupne, sa budú musieť zmieriť, že ich úspory budú uložené vo fondoch, kde dlhodobo strácajú reálnu hodnotu peňazí.

Kam smerovali investície?

Na Slovensku chýba „centrálny register“, ktorý by agregoval údaje o investičnom správaní, preto je pomerne náročné vytvoriť si ucelený obraz o smerovaní investícií Slovákov. Nasledujúci graf ukazuje, že za minulý rok sme si na svoje bežné, investičné či dôchodkové účty pripísali viac ako 1,3 mld. eur.

„V roku pokrivenom koronakrízou sa to zdá ako slušný výsledok, avšak pri prepočte na jedného ekonomicky aktívneho obyvateľa Slovenska je to vyše 490 eur za celý rok. Bez vplyvu 2. piliera, kde iba malá časť úspor pochádza z dobrovoľných platieb sporiteľov, by bol výsledok len 113 eur,“ objasňuje produktový manažér Acrossu. Ostáva teda konštatovať, že Slovákom sa vlani príliš nedarilo zvelebovať svoj finančný majetok…

Rada na záver, ako vylepšiť svoje investície

Vo viacerých kategóriách aj v minulom roku dosiahli najlepšie zhodnotenie indexové fondy. Je to najmä z týchto dôvodov:

- Indexové fondy efektívne prenášajú zhodnotenie finančných trhov do peňaženiek investorov. Preto im dôveruje čoraz viac investorov.

- Výnosy z indexových fondov sú po roku od nákupu oslobodené od dane z príjmov fyzických osôb. Preto predstavujú vhodný základ každého daňovo efektívneho portfólia. Prečítajte si, ako investovať a zbytočne neplatiť dane.