Pred nami je pravdepodobná zmena trendu na finančných trhoch. Hoci je dnes volatilita extrémne nízka, myslíme si, že trhy boli umelo učičíkané a dnes preto nie sú pripravené na zmenu makro politiky, ku ktorej dochádza v Číne.

- Zmena pozície pri čínskych aktívach smerom späť k neutrálu.

- Čínsky prezident mení svoju politiku z ekonomickej podpory späť k štrukturálnym reformám.

- Rast čínskych akcií ochabne, americký dolár bude rásť, podobne ako výnosy amerických dlhopisov.

Portál sinocism.com uviedol: „Zasadnutie čínskeho Politbyra v piatok signalizuje zmenu krátkodobej ekonomickej politiky Číny a zároveň zvýšenie úsilia v oblasti propagandy. Znie to ako odkaz v zmysle: teraz, keď sme stabilizovali situáciu, vraciame sa späť k zameraniu sa na štrukturálne reformy na úkor stimulov. Budeme si musieť počkať, ako veľmi reálne sa táto zmena prejaví…

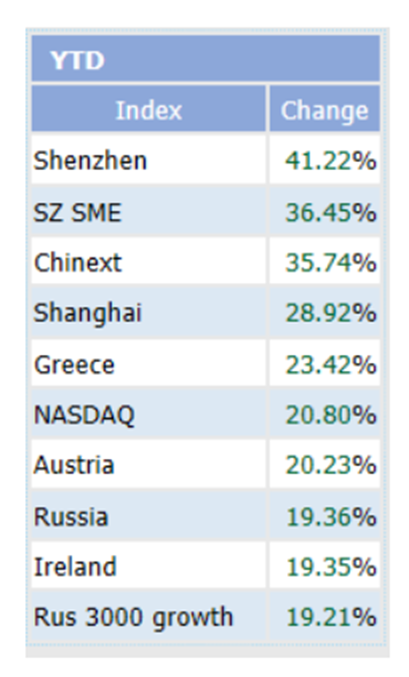

Čínske stimuly sa podpísali pod výrazný rast akciových trhov od začiatku roka:

Obdobie globálnej paniky je za nami

Na globálnej úrovni vidíme výrazný posun od stimulov zameraných na odvrátenie paniky. Čína, ako najdôležitejší líder v globálnej politike, to len potvrdzuje.

Čínsky prezident Si Ťin-pching sa zdá byť spokojný s progresom a efektom stimulov, takže teraz posúva politiku smerom k falošnej konsolidácii. Znamená to odklon od stimulov k autopilotu. Zhoduje sa to so signálnymi vývoja akciových trhov v Číne a USA. Aj tento fakt nás núti vyčkávať a zamyslieť sa.

Od posledného kvartálu minulého roka sme investovali v očakávaní rastu čínskych trhov. Teraz sa posúvame k neutrálnej pozícii. Počas leta uvidíme pravdepodobne len minimálny nárast trhov. Zmenu by mohlo vyvolať len vyriešenie otázky obchodnej dohody medzi USA a Čínou, čo by mohlo priniesť zisk pri všetkých doteraz nakúpených rizikovo zameraných pozícií v prospech Číny.

Očakávame, že v júli a auguste, keď súčasná zmena politiky Číny vstúpi do platnosti, stúpnu výnosy na dlhopisoch a klesne dostupnosť úverov. Už dnes vidíme, že výnosy 10-ročných vládnych dlhopisov Číny stúpli v apríli o 30 bázických bodov. Efekty stimulov teda už miznú.

Na základe týchto faktov máme obavy zo súčasnej extrémne nízkej volatility. Môže ísť o falošný signál.

Naše závery:

- Redukcia expozície voči Číne.

- Očakávanie posilnenia amerického dolára a rastu výnosov amerických dlhopisov.

- Rast akciového trhu sa v lete, keď sa prejaví zmena politiky, zastaví.

- Nasledujúce mesiace môžeme nazvať falošnou stabilizáciou, ktorá sa môže prejaviť stagfláciou. To môže byť spúšťačom nástrojov Modernej monetárnej teórie vrátane rozpočtových výdavkov a daňových škrtov, ktoré budú mať za úlohu nahradiť neúčinnú politiky nulových sadzieb ECB.

- Volatilita pravdepodobne opäť stúpne. Dôvodom bude silnejší dolár, menej likvidity a vyššie ceny energií.