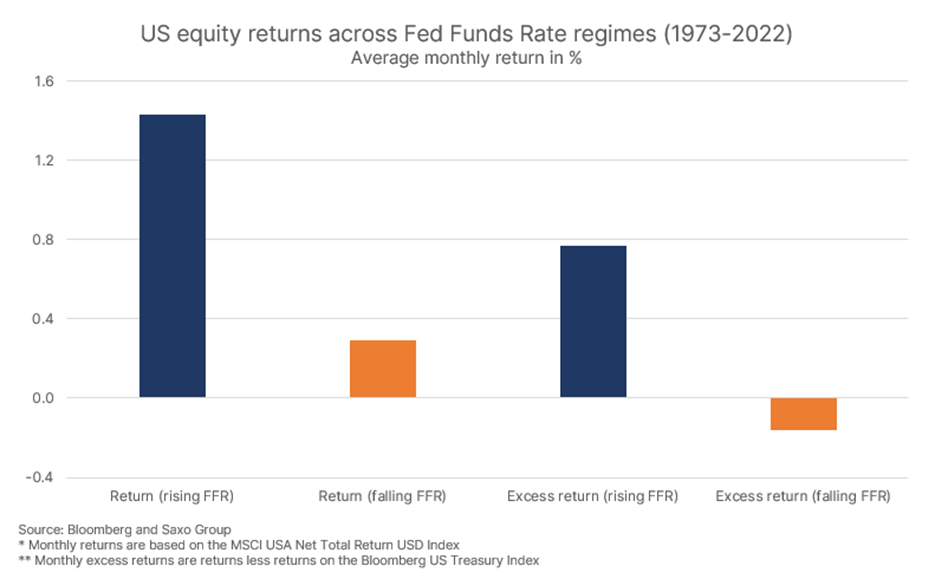

Od roku 1973 znamenala rastúca efektívna sadzba Fedu štatisticky významné pozitívne výnosy z akcií v absolútnom aj relatívnom vyjadrení. Teraz je však kľúčové povedať aj to ale… Kľúčové je tentokrát to, že finančné podmienky sa výrazne sprísnili ešte pred začiatkom cyklu zvyšovania úrokových sadzieb, a preto pravdepodobne uvidíme sprísnenie finančných podmienok do takej miery, že výnosy z akcií budú tentokrát pravdepodobne záporné.

História naznačuje, že sprísnenie sadzby Fedom je pozitívne

Akciový trh zostal pozoruhodne pokojný napriek Powellovým jastrabím komentárom o potenciálnom zvýšení úrokových sadzieb zo strany Fedu o 50 bázických bodov v máji a o ďalších 50 bps v júni a tiež pokračujúcemu rastu cien ropy. „Od dočasnej inflácie sme prešli k až prudkému rastu inflácie až do bodu, kým sa niečo nezlomí. To zvyšuje riziko recesie a tlaku na pokles cien akcií, ale k takémuto záveru ešte akciový trh nedospel,“ hovorí Peter Garnry zo Saxo Bank.

Od roku 1973 znamenala rastúca efektívna sadzba Fedu štatisticky významné pozitívne výnosy z akcií v absolútnom aj relatívnom vyjadrení. Teraz je však kľúčové povedať aj to ale… Kľúčové je tentokrát to, že finančné podmienky sa výrazne sprísnili ešte pred začiatkom cyklu zvyšovania úrokových sadzieb, a preto pravdepodobne uvidíme sprísnenie finančných podmienok do takej miery, že výnosy z akcií budú tentokrát pravdepodobne záporné.

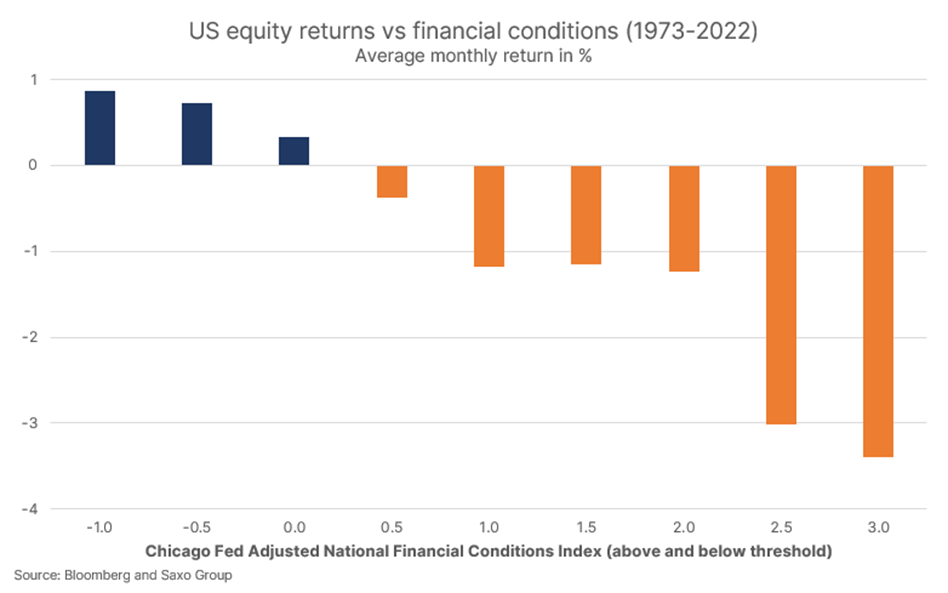

Finančné podmienky sú kľúčom k pochopeniu súčasného režimu úrokových sadzieb

Súčasné inflačné tlaky sú zložitým mixom. Miešajú sa v nej dopady výpadkov v globálnej v logistike, v dodávateľských reťazcoch a vo výrobe mimo Číny, nadmerné finančné stimuly počas pandémie, desaťročie nedostatočných investícií do ťažby kovov a energetiky a teraz aj vojna na Ukrajine. Keď inflačné tlaky poháňa ponuková strana ekonomiky a fiškálne stimuly sú stále vysoké, potom je utlmenie dopytu jediným spôsobom, ako môže centrálna banka zmierniť infláciu. Presne to plánuje Fed rýchlo urobiť prostredníctvom zvýšenia úrokových sadzieb a sprísnenia finančných podmienok.

Keďže finančné podmienky sa sprísňujú už pred začatím agresívneho zvyšovania sadzieb a ak Fed naozaj zvýši sadzby o 50 bázických bodov v máji a júni, miera zmeny vo finančnej situácii by mohla dosiahnuť úrovne, ktoré sme tu nemali od finančnej krízy v roku 2008. A to by mohlo mať negatívny dopad na z výnosy akcií. „Náš záver teda je, že investori by mali uprednostniť také akciové témy, ktoré majú dynamiku a bude sa im dariť aj v súčasnom režime. Ide najmä o sektory logistiky, kybernetickej bezpečnosti, obrany a o komodity a zelenú transformáciu,“ dodáva Garnry.